A recuperação global das viagens não é mais uma manchete — é uma realidade. Mas por trás da ampla recuperação está uma transformação mais sutil: o epicentro mundial das viagens de luxo está silenciosamente se deslocando para o leste.

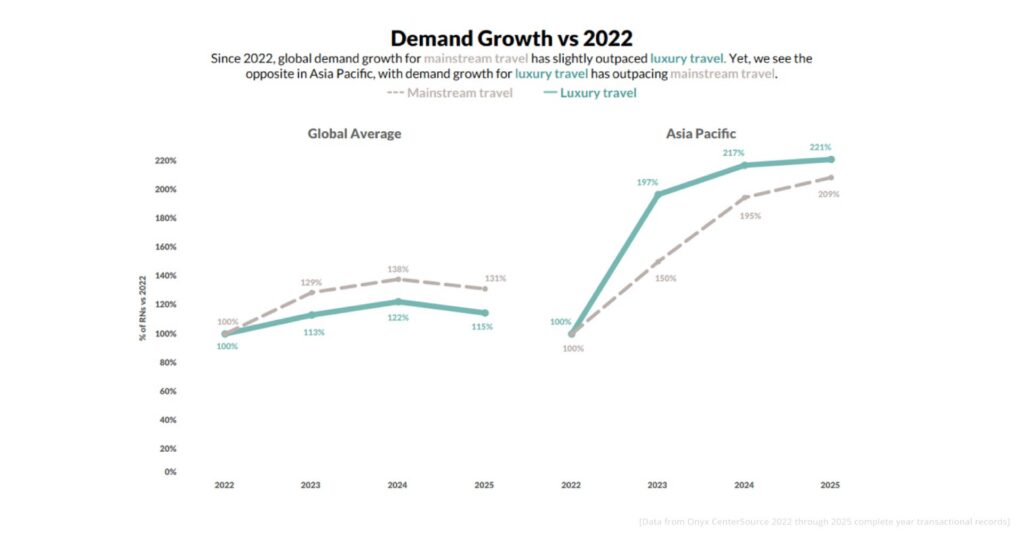

Dados da Onyx CenterSource, extraídos de milhões de transações entre agências e hotéis, revelam que a Ásia-Pacífico (APAC) está liderando o crescimento global de viagens de luxo — superando não apenas sua própria trajetória pré-pandemia, mas também as médias globais para viagens padrão. Para esta análise, “viagens de luxo” significa estadias comissionáveis reservadas por agências em hotéis classificados como Luxo na escala de cadeias STR. Entre 2022 e 2025, as diárias de luxo na APAC aumentaram mais de 90 %. Essa inversão é significativa: pela primeira vez na história recente, a demanda por viagens de luxo na APAC está superando as viagens convencionais.

Crescimento de Luxo com Propósito

O que torna o aumento na APAC distinto não é apenas sua escala — é quem está impulsionando isso. Mercados de luxo ocidentais tradicionais como Europa e América do Norte estagnaram à medida que os viajantes buscam valor, sustentabilidade e indulgências mais discretas. Em contraste, a emergente classe afluente da Ásia — abrangendo Índia, Tailândia, Indonésia e Japão — está impulsionando uma onda de reservas de alto padrão centradas em experiências e exclusividade, em vez de excesso.

Os hotéis também se adaptaram rapidamente. Em toda a Ásia-Pacífico, as principais cadeias de luxo estão fortalecendo seus laços não apenas com empresas de gestão de viagens (TMCs) premium e grandes agências, mas também com contratantes independentes e consultores de viagens de luxo que atendem viajantes de alto patrimônio líquido. Juntos, esses parceiros estão sendo integrados em modelos de comissão baseados em desempenho e programas estratégicos de fornecedores preferenciais que vão além de recompensar puro volume ou participação de mercado. Em vez disso, eles enfatizam qualidade de conversão, fidelidade do cliente e relacionamentos de longo prazo — alinhando-se perfeitamente com as expectativas do viajante de luxo pós-pandemia de hoje, que valoriza confiabilidade, personalização e expertise confiável.

Os dados da Onyx mostram que, embora as viagens globais estejam se expandindo de forma constante, o segmento de luxo da Ásia-Pacífico explodiu. As diárias de luxo da região quase dobraram a taxa de crescimento das médias globais, sinalizando uma mudança estrutural na forma como os viajantes de alto valor estão redistribuindo a demanda global.

Mercados Diferentes, Impulso Compartilhado

Mesmo dentro da APAC, nem todos os países estão crescendo igualmente. O detalhamento da Onyx dos cinco principais mercados de luxo — Austrália, Índia, Japão, Tailândia e Indonésia — destaca que, embora a participação de luxo da Austrália permaneça forte, Índia e Tailândia estão se recuperando rapidamente.

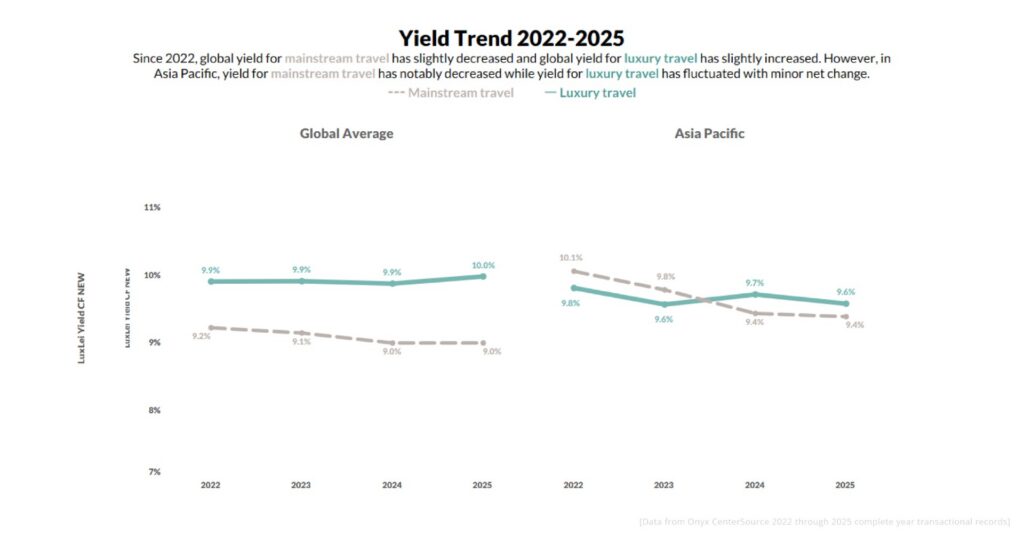

As ADRs comissionáveis dispararam nesses mercados, particularmente no Japão e na Tailândia, onde viajantes de alto padrão estão impulsionando fortes prêmios de ADR e índices de rendimento saudáveis. A diferença entre rendimentos padrão e de luxo, no entanto, também revela onde os hotéis estão exercendo poder de negociação, garantindo melhores condições com agências que trazem clientela premium.

O Poder de Negociação Mudou

À medida que a demanda por viagens aumenta em toda a Ásia-Pacífico, os hotéis agora detêm maior poder de negociação quando se trata de comissões. Com os níveis de ocupação aumentando, os hotéis não precisam mais depender tanto de incentivos generosos de comissão para atrair reservas. Essa mudança é mais visível no segmento de mercado mais amplo, onde agências, TMCs, contratantes independentes e consultores de viagens de luxo estão vendo condições de comissão mais restritas e menos recompensas baseadas em desempenho do que antes.

Isso se reflete nos dados: o rendimento para viagens de mercado mais amplo caiu quase um ponto percentual desde 2022, enquanto o rendimento de luxo permaneceu estável. Em outras palavras, as estruturas de comissão estão evoluindo para recompensar reservas de luxo de alto valor e baixo risco em vez de reservas padrão de alto volume.

Vários fatores explicam por que os rendimentos do mercado mais amplo estão caindo enquanto os rendimentos de luxo permanecem estáveis — a maioria deles ligada a como a demanda pós-pandemia e o comportamento de reserva remodelaram a dinâmica hotel-agência.

- As tarifas dos quartos subiram mais rápido do que as comissões.

À medida que os hotéis aumentaram os preços para capturar a demanda crescente, as percentagens de comissão nem sempre aumentaram no mesmo ritmo. Isso significa que as agências ganharam mais em dólares, mas menos quando medido como uma parcela da receita — reduzindo o rendimento. - Mais viagens curtas e sensíveis ao preço.

As viagens padrão agora incluem uma parcela maior de viagens de negócios curtas e reservas conscientes do orçamento. Essas estadias geralmente têm taxas de comissão mais baixas ou regras de pagamento mais rigorosas, reduzindo o rendimento geral. - Os hotéis apertaram as políticas de comissão.

Para proteger as margens, muitos grupos hoteleiros ajustaram seus programas — reduzindo as comissões base para reservas padrão enquanto mantinham as tarifas de luxo estáveis. O segmento de luxo permaneceu uma prioridade porque traz estadias mais longas e hóspedes de maior valor. - Mais reservas diretas e tarifas de fidelidade.

Os viajantes padrão têm maior probabilidade de reservar diretamente através de sites de hotéis ou aplicativos de fidelidade que não pagam comissões, o que reduz ainda mais o rendimento médio que as agências veem nas reservas restantes. - Programas baseados em desempenho favorecem agências de luxo.

As agências de luxo tendem a atingir as metas de desempenho mais altas vinculadas a comissões de bônus — como conversão, gasto por reserva e baixas taxas de cancelamento. As agências padrão lutam para atingir essas métricas de forma consistente, então veem menos acréscimos.

Juntos, esses fatores explicam por que o rendimento para viagens de mercado mais amplo continua a diminuir enquanto o rendimento de luxo parece mais estável. O segmento de luxo não está imune à competição de preços ou mudanças de política, mas sua recuperação está sendo impulsionada pela demanda reprimida pós-pandemia e pela atividade sustentada de viajantes de alto gasto, especialmente nos mercados da Ásia-Pacífico que reabriram mais tarde do que outros. Como resultado, os rendimentos de luxo diminuíram de forma menos dramática — apoiados por ADRs fortes, janelas de reserva mais longas e parcerias mais profundas entre agências e hotéis que ajudam a absorver flutuações do mercado.

Uma Economia de Luxo Redefinida

O aumento das viagens de luxo na APAC não é apenas uma recuperação; é um realinhamento da economia global de viagens. Durante décadas, as viagens de luxo estavam ancoradas em corredores ocidentais — butiques parisienses, vilas da Costa Amalfitana ou resorts caribenhos. Hoje, são os terraços de Bangkok, os ryokans de Kyoto e os atóis privados das Maldivas que comandam tanto a carteira do viajante quanto a atenção da indústria.

Países como Tailândia, Índia e Japão agora lideram o desempenho de luxo da APAC, combinando ADRs crescentes com rendimentos melhorados e confiabilidade de pagamento. A interação entre viajantes aspiracionais e hoteleiros orientados por dados está criando um ecossistema de luxo mais transparente e baseado em desempenho — que recompensa a eficiência tanto quanto a elegância.

Perspectiva Onyx: Confiança É o Verdadeiro Luxo

À medida que as viagens de luxo amadurecem na Ásia-Pacífico, a conversa está mudando da opulência para a excelência operacional. O próximo campo de batalha do luxo não será travado sobre quem pode oferecer as experiências mais exclusivas aos viajantes — mas sobre quem paga, performa e faz parcerias melhor com as agências de viagens.

Em uma era em que 94 % de crescimento na demanda por viagens de luxo encontra margens de rendimento cada vez mais apertadas, o diferencial definitivo será a confiança: confiança entre viajantes e agentes, agentes e hotéis, e hotéis e seus dados. E nessa equação de confiança, clareza de comissões e velocidade de pagamentos não são mais funções de back-office — são experiências que definem a marca.